Cerca

Cerca

WORD

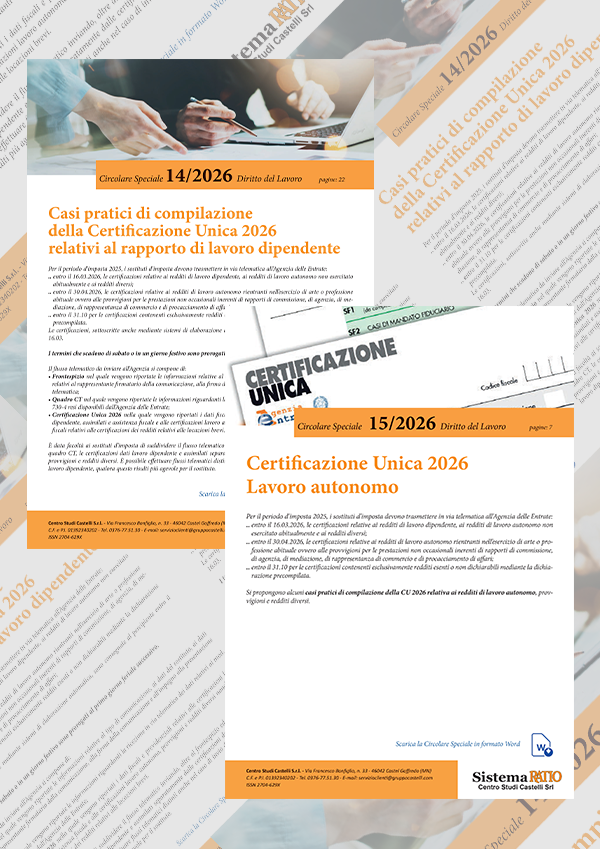

Speciali Certificazione Unica 2026

Per il periodo d’imposta 2025, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate:

- entro il 16.03.2026, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi;

- entro il 30.04.2026, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti di rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari;

- entro il 31.10 per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

--- --- --- --- --- --- --- --- --- --- --- ---

Certificazione Unica 2026 - Lavoro autonomo

Si propongono alcuni casi pratici di compilazione della CU 2026 relativa ai redditi di lavoro autonomo, provvigioni e redditi diversi.

--- --- --- --- --- --- --- --- --- --- --- ---

Casi pratici di compilazione della Certificazione Unica 2026 relativi al rapporto di lavoro dipendente

Le certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16.03.

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Il flusso telematico da inviare all’Agenzia si compone di:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

- Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate;

- Certificazione Unica 2026 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonché i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

È data facoltà ai sostituti d’imposta di suddividere il flusso telematico inviando, oltre al frontespizio ed eventualmente al quadro CT, le certificazioni dati lavoro dipendente e assimilati separatamente dalle certificazioni dati lavoro autonomo, provvigioni e redditi diversi. È possibile effettuare flussi telematici distinti anche nel caso di invio di sole certificazioni dati lavoro dipendente, qualora questo risulti più agevole per il sostituto.

In area Lavoro potrebbero interessarti anche...

29,00 €

48,00 €

48,00 €

Contatta il servizio clienti allo 0376775130

oppure scrivici in chat

RATIO STORE AI ASSISTANT